作者 | 兵法先生

来源 | 营销兵法(ID:lanhaiyingxiao)

前不久,雅诗兰黛集团公布2025财年第二季度(2024年9月30日至12月31日)业绩报告。报告显示,去年第四季净销售额40.04亿美元(约人民币291亿元),同比下降6%,而在经历了业绩上的“跌跌不休”后,国际美妆巨头雅诗兰黛开启了一波大规模的运营变革,并计划在全球范围内缩减5800至7000个工作岗位。

其实回顾2024就会发现,中国的美妆行业正在经历一轮大的洗牌,有雅诗兰黛这样的跨国巨头在华遭遇挫折,也有国货美妆如华熙生物面临营收净利双降的困境。但是也有不少品牌逆流而上,比如业绩持续增长的欧莱雅,一路狂飙的韩束等等。换句话说,尽管当前市场环境复杂多变,但是美妆行业依然潜力巨大,在梳理了相关资料以后,兵法先生也大胆预测了一下今年美妆行业的几个趋势,希望能给大家带来一些参考。

趋势一:“质价比”时代来临

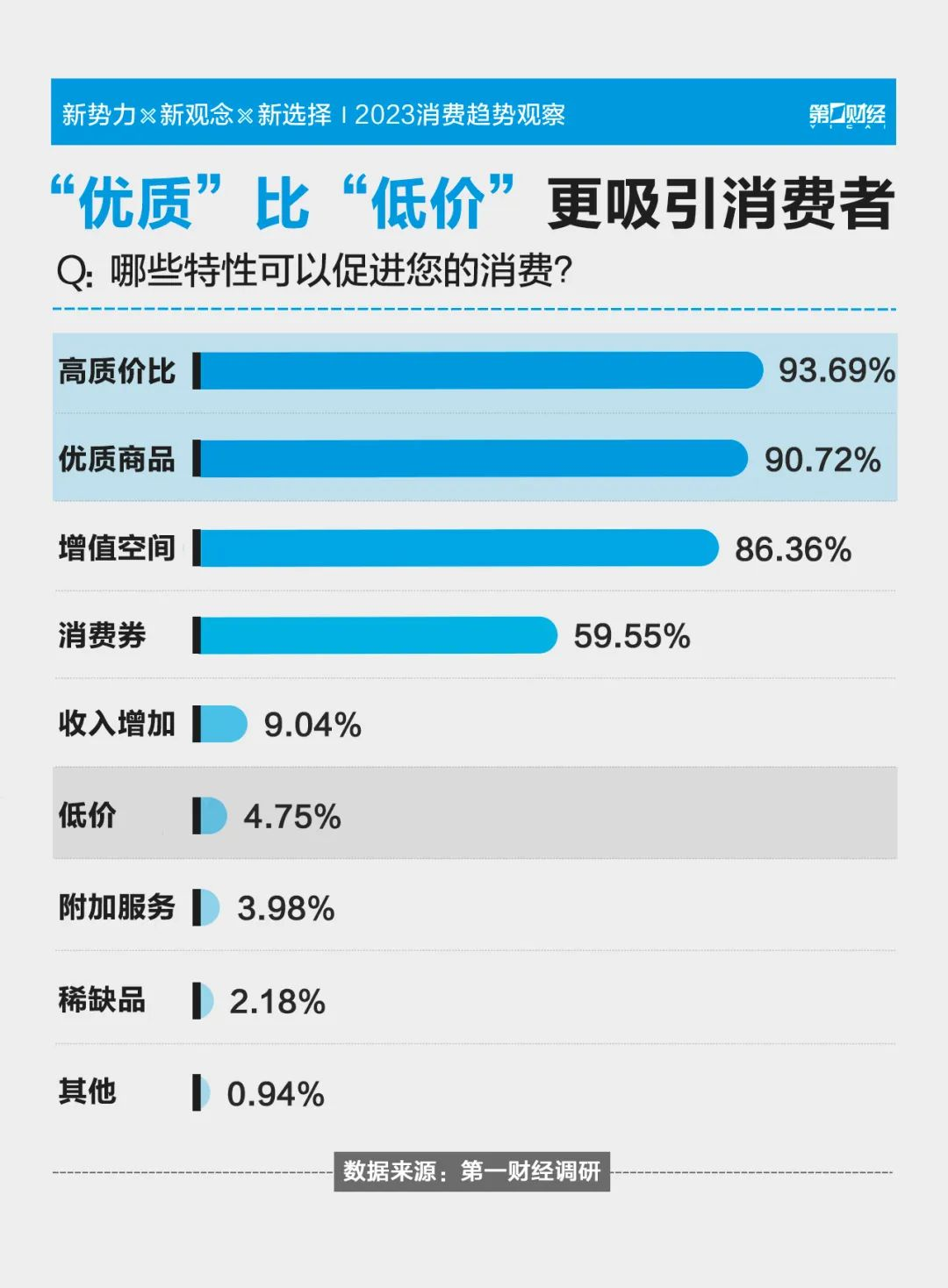

第一财经发布的《2023消费趋势观察》显示,“质价比”正成为相当一部分消费者认同并奉行的新消费观念。这个词和曾经流行的“平替”以及“性价比”都不太相同,它并不是单纯的“消费升级”或是“消费降级”,也不追求质量与价格之间的最大化。

“质价比”的侧重点并不是“省钱”,“无理由的溢价”和“无品质的低价”都很难进入他们的消费清单。比方说,一些新兴的小众品牌通过对天然成分、环保包装以及透明生产工艺的强调,吸引了很多追求品质的消费者。很多产品的价格可能并不低廉,但是因为产品“价值”被消费者认可。

其实这对于一些长期主义和认真做产品的美妆品牌来说是一种机会,毕竟在当下的环境中,光靠故事去打动资本的策略已经逐渐失效了,“产品力”才是消费者能够真正记住一个品牌的关键。品牌想要出头,就必须把最好的产品、最好的技术,精准地提供给需要它的消费者,把解决方案做深做细,才能不断提高自己的质价比。

趋势二:“白牌”更加难做

在当下的环境里,电商平台推广成本高,同质化竞争非常激烈,而短视频平台太依赖算法,反馈也非常不稳定。这些公域平台有一些非常共性的问题——那就是流量越来越贵、红利逐渐见顶,很多曝光往往只能带来“一次性”的收益,漂亮的数字背后缺乏实实在在的利润,没有从本质上解决品牌的增长问题。

这种外部环境对美妆行业的最大影响,可能就是“白牌难做”。在算法的逻辑下,你喜欢什么,平台就会给你推送什么,白牌也在这个过程中不断涌现。短期来看,这确实可以让一些品牌快速崛起,但是当大家都掌握了各个平台的玩法之后,不管是内容创作还是流量获取上只会越来越卷、越来越难。

相比老牌化妆品来说,白牌本来就根基较弱,如果将更多的钱和精力拿去投流,没有利润去支撑做好产品,只会陷入一个“恶性循环”。在青眼情报发布的全网化妆品品牌榜中也可以看到,2024全网化妆品TOP20品牌榜被传统老品牌牢牢占据,即便是在抖音快手等渠道,排在年度第一的也分别是韩束和WHOO后。

趋势三:技术驱动差异化

在当下的美妆行业里,“技术”是一个绕不开的高频关键词。这两年,越来越多的中国品牌正通过生物技术打破国际品牌的垄断,一边通过自主研发的成分去提高产品功效,形成技术壁垒,一边对传统中草药成分进行现代化研究,将传统药学和科技做更进一步的融合,推动消费者从“大牌崇拜”转向“技术认同”。

当然,成分上的“技术”只是其一,很多品牌也将技术之战延展到产品之外。比如,欧莱雅推出的Perso智能设备,能够结合AI技术,根据用户的皮肤状况、气候、环境等实时数据,定制个性化的护肤品和化妆品配方,而YSL也基于Perso技术推出“YSL Rouge Sur Mesure”,让消费者在家中定制个性化的口红。

而更深层的变革发生在供应链端,比方说珀莱雅通过消费者数据库动态调整产品研发方向,丸美利用AI预测原料价格波动优化采购决策。这种"检测-推荐-反馈"的智能闭环,使品牌能够快速响应个性化需求,形成差异化服务优势。

趋势四:消费者需求多元化

随着消费者对个性化需求的不断增长,美妆产品的目标消费群体正在变得日益细分。这种细分不仅体现在传统的维度上,如年龄、肤质和用途,还深入到生活方式、价值观以及消费习惯等多个层面。虽然我们在很多场景中都会用到“需求多元化”这个词,但是在美妆行业,“多元化”的概念也得到了进一步的延展。

一方面,是产品功能上的全面开花。从需求端来说,这两年消费者对“抗衰”的需求一直稳步增长,品牌处得到的反馈亦是如此。除了担心“未老先衰”以外,“美白”赛道也有望得到爆发,在近一年小红书平台护肤功效相关的TOP50热搜词中,就有24%与美白相关(包括美白、提亮、祛斑等),搜索量同比增加了6个百分点,与美白相关的热搜词也在不断增长。此外,“防晒”也是业内外非常关注的品类之一,随着防晒知识的普及,对防晒产品的需求只会越来越多,这些趋势都是机会。

另一方面,是消费者购物渠道的多样化。传统美妆购物渠道主要包括实体店如百货商店、专卖店、药妆店等,随着互联网的发展,越来越多的消费者也开始在天猫、京东、亚马逊等大型综合电商平台,以及丝芙兰、Ulta Beauty等美妆垂直电商购物。但如今,美妆产品能够从更多渠道进入大众视野,比如便利店、母婴店、服装店、会员超市、折扣店、文旅IP门店等等,这为消费者提供了前所未有的便捷性和多样性选择。

无论从哪个维度来说,“国潮崛起”已经是整个美妆行业的共识。

艾瑞咨询的一项调查显示,超过60%的年轻消费者表示愿意尝试或已经购买过国货美妆产品,在微博、抖音、小红书等平台,关于“国潮美妆”的讨论也非常活跃,带火了不少现象级的爆款。CBE与胡润百富联合发布的《2024 CBE·胡润中国美妆新势力品牌TOP50》中,花西子、可复美、滋源、橘朵、溪木源、谷雨、敷尔佳、润百颜、HBN、瑷尔博士等中国美妆新势力也脱颖而出,成为业内佼佼者。

我们有理由相信,通过持续的技术创新、精准的市场营销策略以及对消费者需求的深刻理解,未来将有更多品牌在美妆行业中占据一席之地,共同推动美妆行业的繁荣发展。

作者简介:【兵法先生】营销兵法创始人、知名营销分析师,原创多篇文章阅读超10W+。个人工作微信号:bingfaxiansheng。

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们